Ahora que los presupuestos y el personal son menores, no es inusual que la dirección pida una justificación antes de autorizar la adquisición de instrumentos. El punto clave es el retorno de la inversión (ROI, por sus siglas en inglés), o cuánto tiempo hará falta para ahorrar el dinero suficiente, mediante el uso del instrumento para cubrir el coste de la adquisición del instrumento.

Los escenarios más sencillos son cuando un instrumento le permite reducir las horas-persona necesarias para completar un trabajo. Por ejemplo, la instalación de una ventana de IR en un panel y el uso de una cámara termográfica permiten que una persona inspeccione los componentes claves del panel en cinco minutos, en comparación con la media hora o más invertida por dos personas, más la preparación del PPE. En ese ejemplo, calcule el coste de las horas-persona y multiplíquelas por la frecuencia de las inspecciones, para determinar cuántos ciclos de inspección necesitará para cubrir el coste de la ventana y la cámara.

Pero ¿y si se trata de un instrumento que soluciona un problema intermitente muy molesto que le hace correr por toda la planta en vez de hacer el trabajo normal? ¿Cómo se calculan esos costes? ¿O un instrumento que incremente la productividad general? ¿O una que amplíe la vida útil del equipo? ¿O una que permita el reemplazo de un componente en vez de la unidad completa? ¿O una que le permita evitar el tiempo de inactividad no planeado? ¿O una que le permita hacer una reparación de manera interna en vez de traer al contratista de noche, a una tarifa de 250 dólares por hora? En ocasiones, lo más difícil es ponerle precio a que todo funcione sin sobresaltos.

Si no puede hacer un cálculo de horas-persona, considere el coste del equipo. Un componente en comparación con una unidad, por ejemplo. O si amplía la vida útil, ¿cuánto ahorra a lo largo de un año al no tener que adquirir una unidad nueva? La dirección debe saber el coste aproximado en oportunidades de negocio perdidas y costes generales por hora de inactividad.

En la mayoría de los casos, el sentido común le ayudará al menos a hacerse una idea del coste. Los escenarios siguientes muestran cómo.

Ejemplo 1: Una unidad con una gran planta de refrigeración central contrata una nueva empresa de servicios, para verificar el aislamiento de los ventiladores de la torre de refrigeración, las bombas de agua fría y las bombas de agua del condensador. La empresa de servicios cobra 125 dólares/hora. Este año, el equipo preferiría realizar este trabajo de manera interna a ser posible, de modo que adquieren un comprobador de aislamiento por 450 dólares. El precio del nuevo comprobador de aislamiento se cubre en menos de cuatro horas, en una sola sesión de refrigeración. En tal caso, el medidor genera dinero cada vez que se usa. También, como se revisan los motores del sistema de refrigeración al inicio de la sesión de refrigeración, se reduce la probabilidad de costosos tiempos de inactividad y llamadas de servicio de emergencia. Además, el medidor está disponible para utilizarlo con otros equipos, como las bombas de agua caliente y los motores de tratamiento de aire, lo que aumenta la productividad general y reduce el tiempo de retorno aún más.

Retorno de la inversión: se cubre el coste del instrumento en cuatro horas.

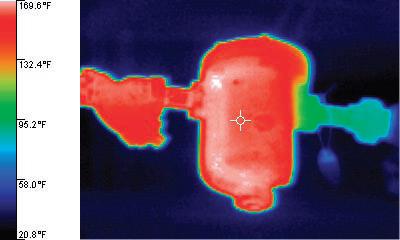

Ejemplo 2: Una instalación utiliza una gran planta de vapor para distribuir vapor a alta presión en todas las instalaciones. Las trampas de vapor se usan para recopilar la condensación y devolverla a la planta de vapor para su uso como agua de alimentación. Hay que revisar las trampas de vapor con regularidad, pues si se abren por error, el vapor activo se mezcla con la condensación, lo que representa un desaprovechamiento de vapor y energía. Debido a los recortes de personal, no se han revisado las trampas de vapor últimamente y es posible que se estén produciendo fallos. Según los cálculos de un fabricante de trampas de vapor, una trampa de vapor de válvula de 1" a vapor de 10 psig, con un coste de generación de 5 dólares por 2.204,6 kilos, tendrá un desaprovechamiento de 4.725 dólares al año. Y ese es el coste de una sola trampa. De modo que el equipo investiga el retorno de la inversión de la compra de una cámara termográfica para revisar rápidamente todas las trampas de vapor en el sitio. El modelo que están considerando cuesta 4.500 dólares. Es decir, si se encuentra y se repara una sola trampa que esté fallando, se cubrirá más del coste del medidor por imágenes termográficas. Cada una de las trampas descubiertas después de esta añadirá el 100 % de los ahorros generados directamente a las finanzas, temporada tras temporada. Y se puede utilizar la cámara termográfica para inspeccionar, identificar problemas y darles solución en muchas otras áreas de la planta y las instalaciones, y quizá estabilizar el presupuesto de mantenimiento y funcionamiento. También aumentará la productividad de cada miembro del personal.

Retorno de la inversión: el coste del instrumento se cubre con la detección de la primera trampa de vapor que falle.

Ejemplo 3: El compresor de refrigeración de una instalación se quema a causa de un recalentamiento, y el precio de un compresor es de 9.000 dólares. Estos recalentamientos provocan que se pierdan lotes de producción que deben almacenarse en un ambiente controlado, con un coste de 0,60 dólares por unidad y lotes de 1.500. Además, las irregularidades del suministro están causando que clientes importantes cancelen sus pedidos. Los recalentamientos del compresor de refrigeración también representan miles de dólares en costosas llamadas de servicio. Se desconocen las causas de los recalentamientos constantes. El equipo decide adquirir un analizador de calidad eléctrica, con un coste de 7.500 dólares. Conectan el analizador a la corriente entrante de uno de los compresores y descubren que la alimentación eléctrica entrante presenta importantes fluctuaciones de fase y tensión que probablemente sean la causa de los prematuros recalentamientos del compresor. Siguen haciendo pruebas a lo largo del circuito e identifican el problema en el suministro de la empresa pública de electricidad. Se comunican con la empresa pública y se corrige el problema. Los recalentamientos de compresores paran. Incluso con el coste de este instrumento, el dinero ahorrado al evitar el recalentamiento de un compresor cubrirá el coste del analizador. Se evitan el precio de la unidad, las llamadas de servicio de emergencia, y la pérdida de productos y ventas. Además, usan el medidor en otras aplicaciones, lo que eleva el rendimiento del equipo en toda la planta, y posibilita que menos personal resuelva más problemas y se invierta menos tiempo en apagar incendios.

Retorno de la inversión: el coste del instrumento se cubre de inmediato, con un coste menor que el desaprovechamiento actual por incidencia.

Al estimar el coste de estos tres ejemplos, todos parecen ser una buena forma de invertir un presupuesto limitado. Es posible que la cuestión no sea si puede permitirse el instrumento de comprobación, sino si puede permitirse no tenerlo y tolerar altos costes y llamadas caras de servicio.